Mercado de Apuestas Deportivas en España: Datos y Análisis del Sector

Cargando...

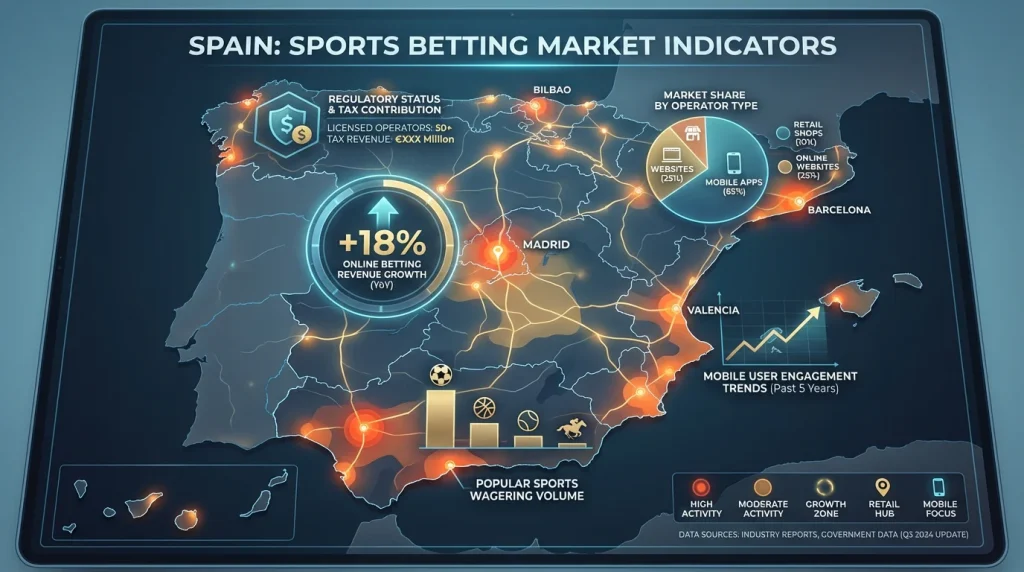

El juego online en España superó los 1.700 millones de euros de GGR en 2025, un incremento del 16,99% respecto al año anterior según datos de la DGOJ. Esta cifra representa el volumen de negocio neto que los operadores retienen después de pagar premios, y sitúa al mercado español como uno de los más dinámicos de Europa en términos de crecimiento.

Dentro de este mercado, las apuestas deportivas representaron 698 millones de euros, el 41,05% del GGR online total, con un crecimiento interanual del 14,92%. El fútbol, y especialmente competiciones como la Champions League, concentra la mayor parte de este volumen. Entender la magnitud del mercado donde operas te ayuda a contextualizar tu actividad como apostador.

Estos datos no son solo números abstractos. Reflejan un sector maduro con regulación robusta, competencia entre operadores que beneficia al consumidor, y un ecosistema de servicios que incluye desde plataformas de apuestas hasta herramientas de análisis y contenido especializado como este sitio.

Dimensiones del Mercado Español

El número de jugadores activos de juego online en España alcanzó 2.157.514 usuarios en 2025, un 8,33% más que el año anterior. Esta cifra cuenta usuarios únicos que han realizado al menos una operación de juego durante el año, incluyendo apuestas deportivas, casino, póker, y otras modalidades.

Las apuestas deportivas convencionales crecieron un 25,82% mientras que las apuestas en directo aumentaron un 6,39% durante 2025. El mayor crecimiento de las convencionales sugiere que más apostadores nuevos están entrando al mercado, mientras que el live betting, aunque crece más lentamente, sigue consolidándose como modalidad importante.

El ticket medio por apuesta digital en España oscila entre 10 y 25 euros según tipo de apuesta y deporte. Esta horquilla relativamente modesta indica que la mayoría de apostadores en España juegan cantidades razonables, aunque las medias pueden ocultar tanto apostadores muy conservadores como otros con stakes significativamente mayores.

La estacionalidad del mercado es pronunciada. Los meses con más actividad coinciden con las fases finales de ligas domésticas y competiciones europeas como la Champions League. El verano, sin fútbol de clubes, muestra caídas significativas que se compensan con torneos internacionales cuando los hay.

Estructura Competitiva del Sector

El mercado español tiene múltiples operadores con licencia DGOJ compitiendo por los usuarios. Esta competencia se traduce en mejores cuotas, más promociones, y mejor servicio para el apostador. Un mercado con monopolio u oligopolio ofrecería condiciones menos favorables.

Los operadores internacionales dominan el mercado español, aunque existen también operadores de origen nacional. La presencia de marcas globales significa acceso a tecnología puntera, mercados amplios, y estándares de servicio importados de mercados más maduros como el británico.

La diferenciación entre operadores se basa en cuotas, variedad de mercados, promociones, experiencia de usuario, y servicio de atención al cliente. No hay un operador universalmente mejor para todos los perfiles de apostador; la elección óptima depende de tus prioridades y estilo de apuesta.

La regulación estricta ha expulsado del mercado legal a operadores que no cumplían los requisitos, lo que ha profesionalizado el sector. Apostar en operadores con licencia DGOJ garantiza un mínimo de protecciones que no existen en el mercado ilegal.

Tendencias de Crecimiento y Evolución

El crecimiento de las apuestas en directo, que aumentaron un 32,8% interanual en sistemas de apuestas en vivo durante 2025, refleja cambios en los hábitos de consumo. Los apostadores quieren interactuar con los eventos en tiempo real, no solo predecir resultados antes del comienzo.

La penetración móvil sigue aumentando frente al escritorio. La mayoría de apuestas se realizan ahora desde smartphones, lo que exige a los operadores interfaces optimizadas para pantallas pequeñas y conexiones variables. La experiencia móvil se ha convertido en factor diferenciador.

Los mercados exóticos y las apuestas a competiciones menores han crecido en oferta aunque no proporcionalmente en volumen. Los operadores ofrecen más para atraer a apostadores especializados, pero el grueso del dinero sigue concentrado en fútbol de grandes ligas y competiciones premium.

La integración de streaming y apuestas en vivo es tendencia consolidada. Ver el partido mientras apuestas en la misma plataforma crea una experiencia más inmersiva y también más adictiva, lo que subraya la importancia de las herramientas de juego responsable.

Perspectivas para el Futuro

Las proyecciones del sector estiman crecimiento continuado pero moderándose respecto a los años de expansión rápida post-pandemia. El mercado está madurando: la mayoría de españoles interesados en apostar ya tienen cuenta, y el crecimiento futuro vendrá más de mayor actividad por usuario que de captación masiva de nuevos usuarios.

La regulación probablemente se endurecerá en aspectos de protección al consumidor y restricciones publicitarias adicionales. España ha sido pionera en algunas medidas restrictivas que luego otros países europeos han adoptado como referencia. Los apostadores deben estar atentos a cambios regulatorios que puedan afectar su experiencia o las condiciones del mercado.

La tecnología seguirá transformando el sector de formas que apenas podemos anticipar. Inteligencia artificial para personalización de ofertas, blockchain para transparencia de transacciones, y realidad aumentada para experiencias inmersivas son tecnologías que los operadores exploran activamente aunque su adopción masiva aún está por llegar al mercado español.

El fútbol seguirá dominando las apuestas deportivas en España por razones culturales profundamente arraigadas. Otros deportes crecerán en nichos específicos y atraerán a segmentos particulares de apostadores, pero la Champions League y las ligas de fútbol mantendrán su posición como los eventos que mueven más volumen de apuestas en el mercado español por diferencia amplia.

La consolidación del sector puede reducir el número de operadores activos mientras los supervivientes ganan escala. Fusiones y adquisiciones son probables en un mercado que favorece a las empresas grandes capaces de absorber los costes crecientes de cumplimiento regulatorio y tecnología avanzada.

Para el apostador individual, un mercado maduro con múltiples operadores competidores sigue siendo el escenario más favorable. La competencia mantiene las cuotas razonables, las promociones atractivas, y los servicios de calidad. Aprovechar esta competencia comparando ofertas entre operadores es una de las formas más simples de maximizar el valor de tus apuestas a largo plazo.

El contexto del mercado español, regulado, competitivo, y en crecimiento moderado, proporciona un entorno estable para quienes quieran apostar de forma sostenible. Conocer el ecosistema donde operas te ayuda a tomar mejores decisiones, tanto sobre dónde apostar como sobre cómo gestionar tu actividad de forma responsable dentro de un mercado diseñado con protecciones reales.